Alors qu’il existe un consensus parmi les chercheurs et les décideurs politiques sur le fait que la crise de 2008-2009 a été déclenchée par des perturbations des marchés financiers aux États-Unis, il y a peu d’accord sur la question de savoir si la transmission de la crise et la récession prolongée qui a suivi ont été causées par des facteurs de crédit ou une effondrement de la demande de biens et de services. D’une part, un credit crunch, défini comme une réduction de la capacité des entreprises à obtenir des prêts ou un durcissement brutal des conditions requises pour obtenir un prêt bancaire, comprime le fonds de roulement des entreprises et nuit à leur production. D’autre part, les chocs de demande défavorables aux entreprises proviennent de la baisse de la demande de produits et de services des entreprises. Chaque type de facteur a des implications politiques fondamentalement différentes. S’il s’avérait que les facteurs de crédit jouent le rôle principal, la solution serait de fournir plus de crédit et moins cher. Mais si les facteurs de demande sont les principaux moteurs, l’accent devrait être mis sur le renforcement de la confiance des investisseurs et des consommateurs. Fait intéressant, la plupart des efforts pour comprendre l’impact de la crise se concentrent sur le crédit et non sur la demande.

Dans nos nouvelles recherches, nous constatons que l’effondrement de la demande, et non les facteurs de crédit, a le plus nui aux entreprises pendant la crise. Sur la base des données de l’enquête sur la crise financière, menée par la Banque mondiale, sur les entreprises de six pays d’Europe de l’Est, nous montrons que la baisse de la demande de produits et services des entreprises est très sévère et est signalée comme le facteur le plus dommageable sur entreprises de ces pays. D’autres « suspects habituels », tels que l’augmentation de la dette ou la réduction de l’accès au crédit, sont signalés comme mineurs.

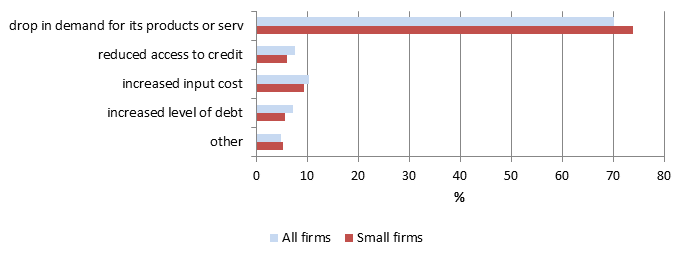

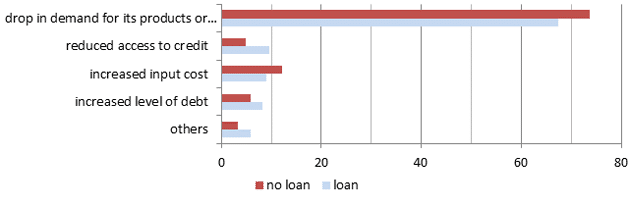

Les données montrent que le facteur demande est considéré comme la cause numéro un de la baisse des performances des entreprises. Parmi les 1 478 entreprises qui ont répondu, 69 % ont indiqué que la baisse de la demande pour leurs produits et services était le principal effet. L’augmentation du niveau d’endettement, l’augmentation du coût des intrants et l’accès réduit au crédit représentent chacun environ 7 à 10 % des entreprises. Les pourcentages sont similaires entre les petites entreprises et les grandes entreprises. De plus, même pour les entreprises qui entretiennent des relations de crédit continues avec des prêteurs, la demande demeure le facteur le plus important. Par exemple, parmi 857 entreprises qui avaient des prêts en 2007, 67 % ont indiqué que la demande était le principal facteur de leur mauvaise performance en 2009, ce qui n’était que légèrement inférieur au pourcentage de celles qui n’avaient pas de prêts.

Figure 1 : Principaux effets de la crise, par taille d’entreprise

Figure 2 : Principaux effets de la crise, par statut de crédit

On pourrait soutenir qu’une baisse de la demande de biens et services des entreprises peut encore être un problème de crédit parce que la baisse de la demande des entreprises est due à l’accès réduit des consommateurs au crédit. Nous ne pouvons pas exclure cette possibilité. Néanmoins, même si les consommateurs sont confrontés à des resserrements du crédit et réduisent leur consommation, du point de vue des entreprises, il s’agit d’un choc de demande. Examiner si les consommateurs sont réellement confrontés à des problèmes de crédit est une question intéressante en soi, mais pour y répondre, il faudrait des données sur les ménages. En fait, les études sur les entreprises en général ne pourront pas dire grand-chose sur la situation de crédit des consommateurs.

Nous fournissons des preuves économétriques concernant l’impact des sensibilités de la demande et du crédit sur la performance et le fonctionnement des entreprises pendant la crise. Les principaux indicateurs de performance et de fonctionnement des entreprises sont les ventes, l’emploi et la capacité des entreprises au début de la crise. Nous constatons que la variation des ventes des entreprises et la variation des capacités sont significativement et négativement corrélées avec la sensibilité à la demande du secteur dans lequel les entreprises opèrent ; ceci est robuste à travers les spécifications. Cependant, ces indicateurs ne sont pas corrélés de manière robuste avec divers proxys des besoins de crédit des entreprises. Les résultats impliquent que l’association entre la performance des entreprises et la sensibilité à la demande de leurs secteurs est forte.