Le secteur de l’assurance a connu une révolution technologique au cours de la dernière décennie. Les capacités émergentes telles que la télématique, l’intelligence artificielle, le big data, l’imagerie aérienne et l’automatisation des sinistres sont devenues plus répandues, les assureurs ayant doublé leur utilisation de la technologie pour optimiser à la fois les coûts et les processus.

Cependant, tous les assureurs n’ont pas rapidement adapté leurs capacités internes. Au lieu de cela, ils se sont de plus en plus appuyés sur les plateformes et les services d’un paysage en plein essor d’insurtechs, qui a connu une croissance fulgurante ces dernières années.

Nous nous attendons à ce que les investissements des assureurs et les partenariats avec les insurtechs continuent d’augmenter et de prospérer. Dans cet article de blog, nous mettons en évidence les tendances en matière de technologie, d’investissement et de chaîne de valeur qui peuvent aider à guider les assureurs et les investisseurs intéressés à identifier les opportunités prometteuses.

Tendances technologiques

Les insurtechs proposant des logiciels en tant que service (SaaS), l’intelligence artificielle et des solutions d’apprentissage automatique ont été au premier plan de l’attention des insurtechs ces dernières années. Les principales tendances technologiques incluent les éléments suivants :

- innovations dans la conception de produits personnalisés, dans lesquelles de nouvelles propositions de valeur d’assurance des insurtechs récompensent les clients pour éviter les risques – par exemple, la télématique qui récompense les clients pour une conduite sûre et des programmes de vitalité qui récompensent les pratiques de vie plus saines

- utilisation de modèles d’apprentissage automatique pour déterminer la valeur à vie potentielle du client et la modélisation de l’élasticité pour compléter les modèles de souscription traditionnels, les données externes étant également de plus en plus utilisées pour générer des prix optimaux pour les segments de clientèle

- un focus sur une expérience client digitale et omnicanal, encore accéléré par le COVID-19, réaffirmant la nécessité d’intégrer les canaux distants et intermédiaires sur les plateformes digitales

Tendances d’investissement

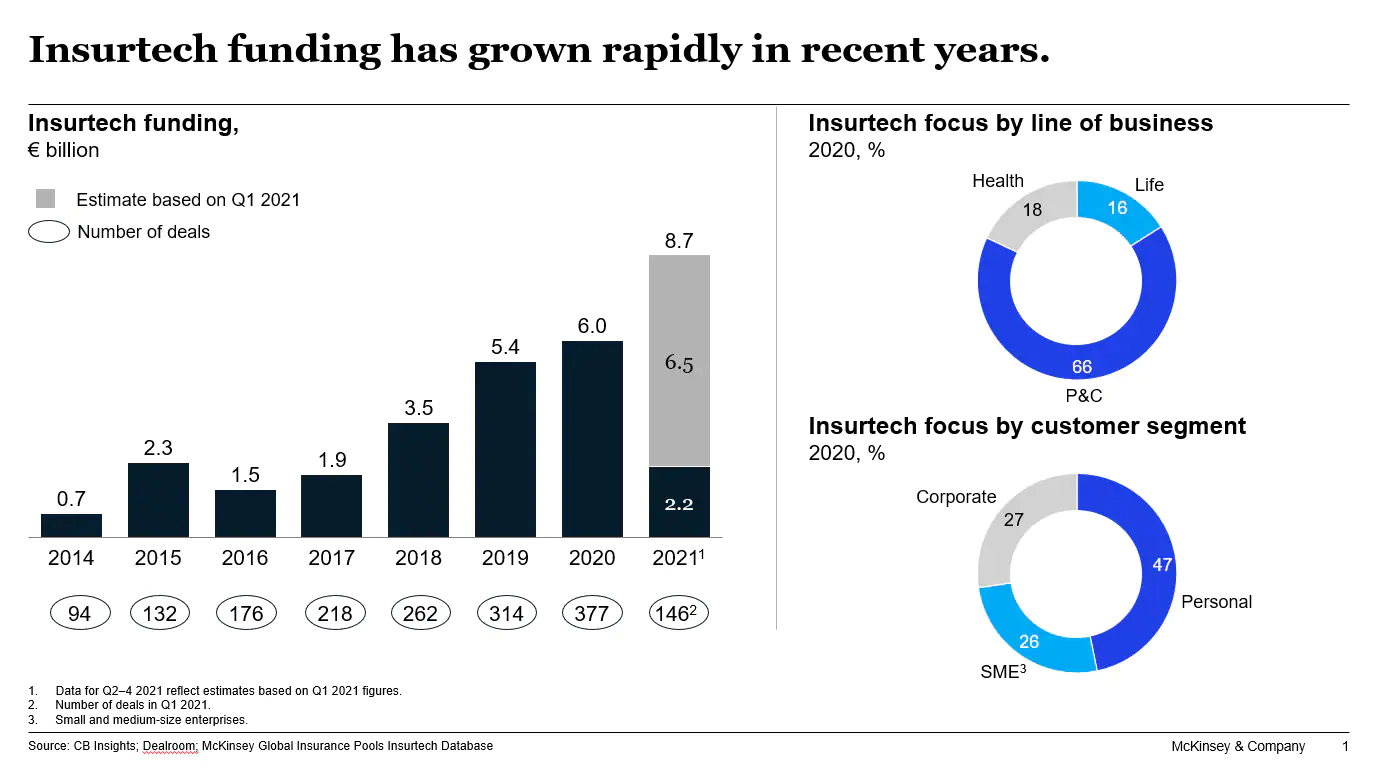

Une analyse d’environ 2 000 insurtechs mondiales axées sur l’assurance vie, IARD et santé a révélé qu’entre 2010 et 2020, environ un tiers d’entre elles ont obtenu un financement et une poignée a établi des partenariats stratégiques avec au moins un titulaire. Le financement d’Insurtech a culminé en 2020 avec 6 milliards d’euros de transactions (Figure 1).

En termes de catégories de produits, 66 % des insurtechs opèrent dans les secteurs d’activité IARD (menés par l’assurance automobile), tandis que 18 % et 16 % se concentrent respectivement sur l’assurance maladie et l’assurance-vie. Environ 47% des assurtechs lancées entre 2000 et 2020 se sont concentrées sur les lignes personnelles, le nombre de celles opérant dans les lignes commerciales ayant augmenté ces dernières années.

L’augmentation du financement, associée à l’accent croissant mis sur les lignes commerciales, pourrait pousser les insurtechs à explorer de nouvelles opportunités passionnantes, en particulier au service des petites et moyennes entreprises (PME). Le besoin de personnalisation, d’expérience et de complexité moindre des produits du segment des PME rend cet espace propice à l’intérêt de l’insurtech.

Exposition

Nous nous efforçons de fournir aux personnes handicapées un accès égal à notre site Web. Si vous souhaitez des informations sur ce contenu, nous serons heureux de travailler avec vous. Veuillez nous envoyer un courriel à : McKinsey_Website_Accessibility@mckinsey.com

Tendances de la chaîne de valeur

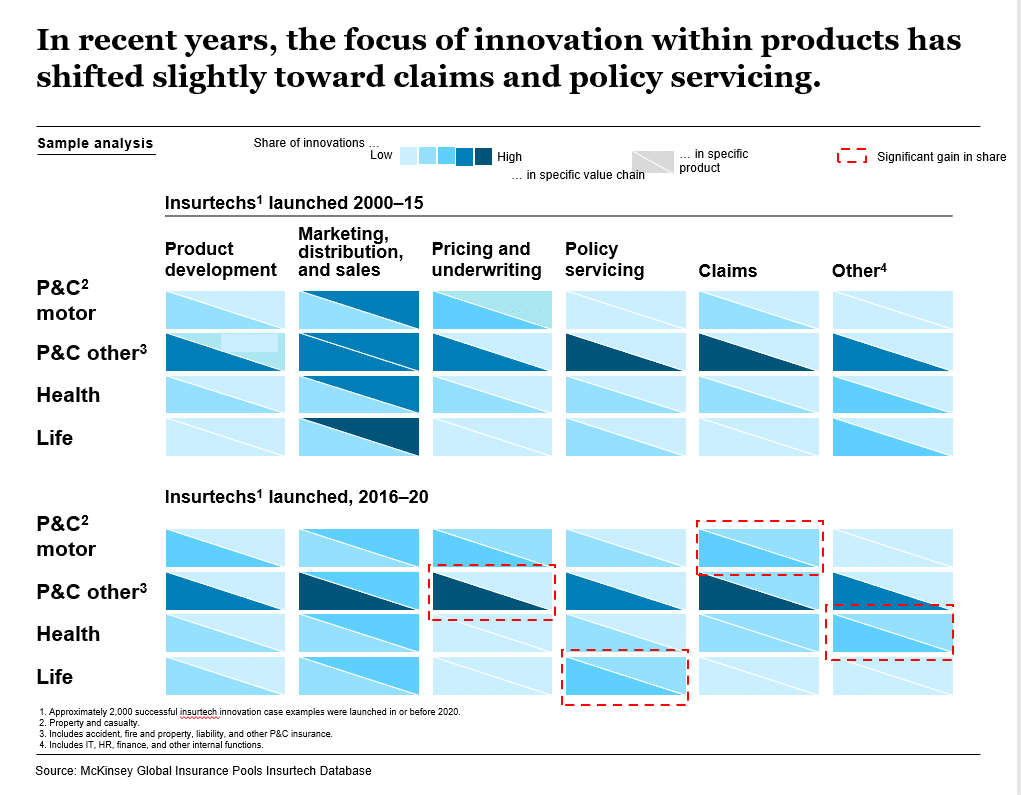

L’assurance IARD est en tête d’autres segments, à savoir la santé et la vie, en matière d’innovation technologique, selon l’analyse de la base de données insurtech de McKinsey Global Insurance Pools. Tout au long de la chaîne de valeur de l’assurance, la présence la plus forte de l’insurtech s’est fait sentir dans le marketing et la distribution, un certain nombre d’insurtech prenant pied dans les investissements et les partenariats avec les assureurs traditionnels. Cependant, l’innovation croissante est également évidente dans les aspects opérationnels tels que le service des polices (en particulier dans la vie), les sinistres (en particulier dans l’automobile) et les fonctions et opérations de back-office (en particulier dans la santé). (Voir la pièce 2.)

Exposition

Nous nous efforçons de fournir aux personnes handicapées un accès égal à notre site Web. Si vous souhaitez des informations sur ce contenu, nous serons heureux de travailler avec vous. Veuillez nous envoyer un courriel à : McKinsey_Website_Accessibility@mckinsey.com

Parce que l’assurance est une industrie dynamique, le moment de l’entrée et de l’orientation est critique. Se concentrer sur les thèmes susmentionnés au bon moment peut être un facteur distinctif, non seulement pour l’investissement et l’acquisition, mais aussi pour des partenariats mutuellement bénéfiques.

Les auteurs tiennent à remercier Ramnath Balasubramanian, Simon Kaesler, Doug McElhaney, Rahul Mondal, Matthew Scally, Katka Smolarova et Grier Tumas Dienstag pour leurs contributions à cet article de blog.