« Finance islamique » est une expression que vous entendez beaucoup dans les cercles du développement ces jours-ci. En effet, de nombreux décideurs politiques s’intéressent au potentiel des services financiers conformes à la charia pour étendre l’inclusion financière parmi les adultes musulmans. Nos collègues du coin de la rue ne font pas exception : plus tôt cette année, la Société financière internationale (IFC) a annoncé son premier partenariat avec une institution financière islamique en Afrique subsaharienne, un investissement de 5 millions de dollars avec la Gulf African Bank au Kenya dans le but explicite de étendre les produits et services bancaires conformes à la charia aux petites et moyennes entreprises.

Pourtant, on sait peu de choses sur la mesure dans laquelle les musulmans individuels n’accèdent pas aux institutions financières conventionnelles, et encore moins sur le montant qu’ils demandent et utilisent des produits financiers conformes à la charia, en particulier dans le domaine des finances des ménages. Dans une tentative d’ajouter une certaine rigueur empirique à la conversation sur la finance islamique, nous avons récemment publié un document de travail et une note Findex qui explorent ces questions à l’aide des données de Findex et Gallup World Poll.

Pour séparer l’identification religieuse des autres attributs individuels et nationaux, nous explorons les différences de comportements financiers entre les musulmans et les non-musulmans. dans pays, c’est-à-dire en utilisant des effets fixes pays. Et pour assurer une variation significative, nous limitons notre échantillon aux pays où plus de 1 % et moins de 99 % des répondants s’identifient comme musulmans. Selon ces données – qui couvrent 64 pays et représentent environ 75 % de la population musulmane adulte mondiale – 24 % des adultes musulmans déclarent avoir un compte dans une banque ou une institution financière formelle, contre 44 % des non-musulmans. L’analyse de régression multivariée confirme que les musulmans auto-identifiés sont nettement moins susceptibles que les non-musulmans de posséder un compte formel, après contrôle des autres caractéristiques individuelles et nationales.

En ce qui concerne l’emprunt, nous constatons que 9 % des non-musulmans et 7 % des musulmans déclarent avoir emprunté de l’argent auprès d’une banque ou d’une autre institution financière officielle au cours des 12 derniers mois, une différence qui n’est pas statistiquement significative après contrôle des autres individus. et les caractéristiques au niveau des pays. Une mise en garde importante concernant les conclusions ci-dessus est que les données de Global Findex ne font pas de distinction entre les produits financiers conventionnels et conformes à la Charia. Il est possible que l’absence d’écart dans le comportement d’emprunt soit le résultat de la disponibilité et de l’utilisation généralisées de produits conformes à la charia, mais compte tenu de ce que nous savons de la taille relativement petite de l’industrie de la finance islamique, il semble plus plausible qu’une grande majorité des musulmans financièrement inclus utilisent des produits et services bancaires conventionnels.

Les différences significatives dans la propriété des comptes par rapport à l’absence de différences dans le comportement d’emprunt formel sont quelque peu surprenantes étant donné l’accent mis sur le financement d’actifs par la finance islamique, ce qui semble suggérer que ce domaine a la plus grande demande de produits conformes à la charia. Une explication est que les prêts conformes à la charia sont suffisamment disponibles pour que la religion ne soit plus une contrainte dans l’accès ou l’utilisation du crédit, ce qui pourrait contraster avec le manque relatif de disponibilité de produits d’épargne conformes à la charia. Une autre possibilité est que, parce que les pressions du crédit sont souvent plus fortes que les pressions de l’épargne, les musulmans sont plus susceptibles d’utiliser les produits de crédit conventionnels que les produits d’épargne. Un adulte musulman peut être disposé à se procurer un produit de crédit conventionnel en cas d’urgence ou à faire un investissement important. En revanche, il y a généralement moins d’urgence lorsqu’il s’agit d’acquérir un produit d’épargne conventionnel, il peut donc être plus facile de respecter les normes religieuses interdisant leur utilisation. Malheureusement, nous ne sommes pas en mesure de tester directement ces hypothèses avec les données actuellement disponibles.

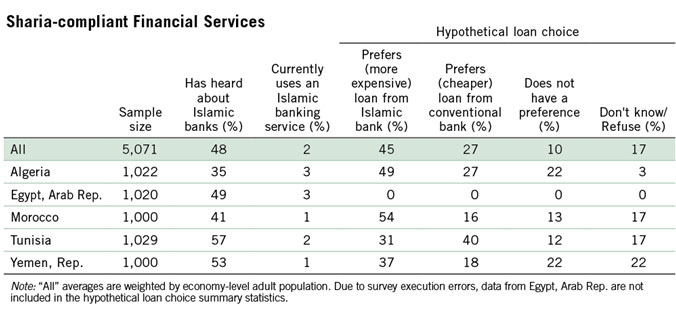

Nous analysons également les données d’un questionnaire supplémentaire sur la connaissance, l’utilisation et la préférence pour les produits financiers islamiques, qui a été inclus dans le sondage mondial Gallup 2012 en Algérie, en Égypte, au Maroc, en Tunisie et au Yémen. Une mise en garde importante est que ces résultats ne sont pas représentatifs de la banque islamique dans le monde ; dans de nombreux pays, l’utilisation et les attitudes à l’égard de la finance islamique sont probablement très différentes.

Dans les cinq pays, 48 % des répondants déclarent avoir entendu parler de produits conformes à la Charia dans leur pays qui offraient des services à des personnes comme eux. Cependant, seulement 2 % des répondants déclarent utiliser actuellement un service bancaire conforme à la charia. Ceci est cohérent avec les données du côté de l’offre qui trouvent une faible concentration globale de la banque islamique dans ces pays (avec le Yémen comme une exception possible).

La troisième et dernière question du module examine la robustesse de la demande de services bancaires islamiques. La question propose un scénario hypothétique, dans lequel le répondant a été approuvé pour un prêt d’un an auprès d’une banque conventionnelle et d’une banque islamique. La valeur du prêt hypothétique équivaut à 15 % du PIB par habitant du pays d’origine du répondant. Cependant, le prêt de la banque islamique est assorti d’un taux d’intérêt effectif de 20 %, tandis que le prêt de la banque conventionnelle est assorti d’un taux d’intérêt effectif de 15 %. La différence de prix est destinée à tester la sensibilité au prix de la préférence potentielle des répondants pour les produits conformes à la charia. (En réalité, la différence de prix entre les prêts conventionnels et islamiques est souvent inférieure à 5 points de pourcentage.) Le taux d’intérêt est présenté en termes de valeur du paiement mensuel, car les taux explicites ne sont pas conformes à la charia. Le répondant est invité à choisir le prêt qu’il préfère.

Dans l’échantillon, 45 % des répondants ont déclaré une préférence pour le prêt bancaire islamique plus cher, tandis que 27 % des répondants ont déclaré une préférence pour le prêt bancaire conventionnel moins cher. Cela suggère qu’il y aura probablement une demande pour les services bancaires conventionnels et islamiques, et que les préférences pour les produits conformes à la charia sont influencées par le prix. Les répondants au Maroc étaient les plus susceptibles d’opter pour le prêt bancaire islamique (54 %), tandis que les répondants en Tunisie étaient les plus susceptibles de choisir le prêt conventionnel (40 %). Les hommes étaient significativement plus susceptibles que les femmes de choisir l’option islamique (48 % contre 43 %), avec le plus grand écart entre les sexes en Égypte.

Il existe un vaste champ de recherches futures sur ce sujet. Pour commencer, des recherches supplémentaires sont nécessaires pour déterminer si les différences qui existent entre les musulmans et les non-musulmans dans l’utilisation des produits financiers sont axées sur la demande ou sur l’offre. Des données transnationales supplémentaires du côté de la demande (en particulier dans les pays où le secteur de la finance islamique est plus développé) sur l’utilisation et les préférences pour les produits financiers conformes à la charia seraient également utiles pour mieux comprendre la variation de la demande de produits conformes à la charia. produits financiers chez les adultes musulmans. Les instruments d’enquête qui peuvent faire varier le prix et d’autres caractéristiques hypothétiques des produits permettraient aux chercheurs de déterminer les élasticités de la demande pour certains produits financiers, conformes à la charia et autres. Enfin, des données chronologiques permettant de suivre le développement des industries de la finance islamique dans tous les pays et les changements qui l’accompagnent dans l’utilisation et les attitudes du côté de la demande des produits financiers conformes à la charia donneraient un aperçu de la relation entre la finance islamique et le programme plus large d’inclusion financière. .

Pour en savoir plus, consultez notre récent article de blog sur Une perspective axée sur les données sur la finance islamique.