Aujourd’hui, le Groupe de la Banque mondiale émet Rapport sur le développement financier dans le monde 2014 : Inclusion financière. Le rapport est le deuxième d’une nouvelle série sur le développement financier mondial. Il fait suite au numéro inaugural de l’année dernière, qui visait à repenser le rôle de l’État dans la finance.

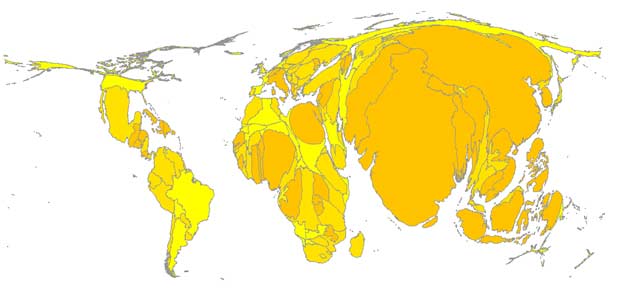

L’inclusion financière est un choix logique pour le thème du rapport. L’accès aux services financiers est crucial pour réduire la pauvreté et stimuler la prospérité partagée, comme le démontrent les données récemment disponibles et les preuves présentées dans le rapport. Dans le même temps, les systèmes financiers du monde réel sont loin d’être inclusifs. À l’échelle mondiale, 2,5 milliards de personnes, soit plus de la moitié de la population adulte mondiale, n’ont pas de compte bancaire et manquent de mécanismes efficaces pour économiser de l’argent et payer leurs factures. Une grande majorité des « non bancarisés » vivent dans le monde en développement (figure 1).

Le rapport arrive à un moment propice, car l’inclusion financière est devenue un sujet d’intérêt accru. Plus de 50 pays se sont récemment engagés à atteindre des cibles et des objectifs formels en matière d’inclusion financière. Et le mois dernier, lors des assemblées annuelles de la Banque mondiale et du FMI, le président Jim Yong Kim a mis la question en lumière en appelant à un accès financier universel pour tous les adultes en âge de travailler d’ici 2020.

Rapport sur le développement financier mondial 2014 est l’étude la plus complète à ce jour sur l’inclusion financière. Le rapport met en évidence de nouvelles preuves sur les politiques qui améliorent – et celles qui compromettent – l’accès au financement. Le rapport peut être utilisé pour tracer une feuille de route vers une plus grande inclusion financière. De la même manière que le premier Rapport sur le développement financier mondialil cherche à éviter les visions simplistes et développe plutôt une approche nuancée de la politique du secteur financier, basée sur une synthèse de preuves récentes et nouvelles.

Le rapport souligne que les gens, en particulier les pauvres, bénéficient grandement de l’utilisation des paiements de base, de l’épargne et des services d’assurance. Pour obtenir ces avantages, il faut remédier aux défaillances du marché et du gouvernement. Pour les décideurs politiques, il est important de fournir un environnement favorable composé de lois et réglementations solides, de bonnes informations et d’une saine concurrence entre les prestataires de services financiers. De cette manière, ils peuvent encourager le secteur privé à adopter de nouvelles technologies, telles que les services bancaires mobiles et l’identification biométrique des emprunteurs ; et aussi créer des produits nouveaux et innovants tels que les comptes d’épargne d’engagement ou l’assurance indicielle.

Le rapport prévient que l’objectif ne devrait pas être l’inclusion financière pour l’inclusion. Sans une saine concurrence et une réglementation efficace, les tentatives de promotion du crédit pour tous ne font que conduire à l’instabilité financière et économique, comme nous l’avons vu lors de la récente crise.

Poursuivre l’inclusion financière de manière responsable nécessite d’éduquer les consommateurs sur la finance. Le rapport note que l’éducation financière en classe pour la population générale a peu d’impact. Elle fonctionne mieux lors des moments clés de la vie, par exemple lors d’un démarrage d’emploi ou d’une demande de prêt. Les gens apprennent également mieux lorsque les messages sont diffusés via leurs réseaux sociaux et leurs canaux engageants, tels que les feuilletons télévisés.

Le rapport est accompagné de plusieurs ensembles de données transnationales utiles, y compris une version mise à jour et étendue de la base de données sur le développement financier mondial, couvrant les caractéristiques du système financier de plus de 200 économies. La base de données comble les principales lacunes en matière de données et constitue une ressource pour les responsables nationaux et les autres personnes intéressées par la mesure des systèmes financiers.

Figure 1 : Où vivent les 2,5 milliards de personnes non bancarisées dans le monde ?

La source: Calculs basés sur la base de données Global Financial Inclusion (Global Findex) et les indicateurs de développement dans le monde.

Noter: Le cartogramme est à titre indicatif seulement. La taille des pays est ajustée pour refléter le nombre estimé de personnes non bancarisées, âgées de 15 ans et plus. Après ajustement pour le nombre de personnes non bancarisées, par exemple, le Mexique semble plus grand que les États-Unis, l’Australie et le Canada disparaissent presque de la carte, et l’Inde apparaît plus grande que l’Amérique du Sud. L’image a été créée à l’aide des logiciels MapWindow 4 et ScapeToad.