Plus de 50 pays ont récemment publié des stratégies explicites d’inclusion financière et se sont engagés à atteindre des objectifs formels d’inclusion financière. Ces stratégies et engagements reflètent une reconnaissance croissante du rôle de l’inclusion financière dans la réduction de la pauvreté et la promotion d’une prospérité partagée. La base de données sur les stratégies d’inclusion financière, l’un des supports de la Banque mondiale Rapport sur le développement financier mondial 2014— résume les stratégies nationales dans un format qui facilite les comparaisons entre les pays, facilitant ainsi la recherche dans ce domaine. Dans cet article, nous présentons une analyse statistique introductive de l’ensemble de données.

Quels pays adoptent les stratégies ?

La base de données sur les stratégies d’inclusion financière comprend 56 pays qui couvrent toutes les principales régions géographiques. Les pays ont pris des engagements formels dans le cadre de la déclaration Maya de l’Alliance pour l’inclusion financière ou ont été identifiés par le groupe d’apprentissage par les pairs sur la stratégie d’inclusion financière comme ayant des stratégies nationales importantes. Plusieurs autres pays ont des documents au niveau national sur le sujet (comme la stratégie préparée au Royaume-Uni par la Financial Inclusion Taskforce du pays). Cependant, aux fins de cet ensemble de données, nous nous limitons aux pays qui ont pris des engagements formels au niveau international par le biais des forums mentionnés ci-dessus.

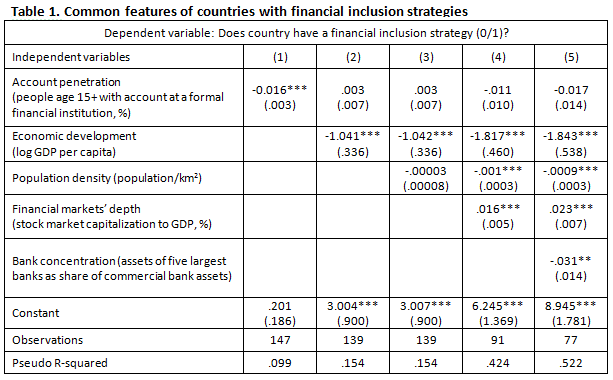

Qu’est-ce que les pays dotés de stratégies nationales d’inclusion ont en commun ? Qu’est-ce qui différencie les 56 pays du reste du monde ? Pour fournir des réponses préliminaires à ces questions, nous avons effectué des régressions probit estimant la probabilité qu’un pays adopte une stratégie d’inclusion financière en fonction d’indicateurs macroéconomiques, financiers et autres (tableau 1).

Comme le montre le tableau 1, la probabilité qu’un pays ait une stratégie a une relation négative significative et robuste avec le niveau de développement économique, approximé par le logarithme du produit intérieur brut par habitant. Cela est logique, car les pays les plus pauvres ont tendance à avoir un degré d’inclusion financière plus faible et sont susceptibles de bénéficier davantage des efforts nationaux visant à améliorer l’accès aux services financiers. Pour les mêmes raisons, la probabilité d’avoir une stratégie d’inclusion financière est également négativement liée au niveau d’inclusion financière existant. Cependant, cette relation disparaît lorsque l’on tient compte du niveau de développement économique et d’autres facteurs.

La probabilité d’avoir une stratégie nationale est négativement corrélée à la densité de population, même après contrôle des autres facteurs du tableau 1. Cela a également du sens. Fournir des services financiers dans des zones peu peuplées a tendance à être coûteux, de sorte que les pays à faible densité de population bénéficient davantage de stratégies spéciales pour atteindre les personnes non bancarisées de manière efficace.

Les résultats du tableau 1 suggèrent également que les stratégies nationales d’inclusion financière sont moins probables dans les pays ayant des secteurs bancaires relativement concentrés et une capitalisation boursière relativement plus faible. Ces résultats peuvent refléter le plus grand pouvoir de monopole et le plus grand risque de capture réglementaire dans les systèmes financiers qui sont dominés par une poignée de grandes banques. Les stratégies d’inclusion financière, qui tendent à faire appel à une plus grande concurrence entre les prestataires de services financiers, sont susceptibles d’être confrontées à un recul plus important dans des systèmes aussi concentrés.

D’autres variables explicatives potentielles, y compris les proxys de la stabilité de l’environnement macroéconomique, l’expérience de la crise bancaire, la profondeur des institutions financières et l’inflation n’étaient pas statistiquement significatives. Ces résultats préliminaires fournissent une introduction intéressante sur la relation entre les caractéristiques macroéconomiques et l’adoption de la stratégie nationale. Ils n’établissent pas de relations causales, mais ils fournissent des indications intrigantes pour des recherches ultérieures.

Caractéristiques communes des stratégies d’inclusion financière

En regardant le contenu des stratégies nationales d’inclusion financière, on trouve de nombreux points communs. L’objectif global des stratégies tend à autonomiser les gens en améliorant leur accès aux services financiers. Les stratégies impliquent généralement une combinaison d’objectifs numériques et de domaines politiques d’engagement tels que l’amélioration de la protection des consommateurs, l’éducation financière, l’expansion des services financiers mobiles et la microfinance.

Plus précisément, nous constatons que les stratégies contiennent plusieurs domaines politiques communs avec des engagements explicites. Ce sont les suivants (les chiffres entre parenthèses sont les pourcentages de stratégies qui contiennent une section approfondie sur le sujet respectif) :

-

amélioration de la littératie financière (63 %) ;

-

modifier le cadre réglementaire pour améliorer l’accès aux services financiers (61 %) ;

-

collecte et mesure des données (59 %) ;

-

accroître la protection des consommateurs (50 %) et ;

-

expansion des services financiers mobiles (39 %).

Il existe également des similitudes dans le cadre institutionnel de l’inclusion financière. Dans 40 des 56 pays (71 %), l’agence chef de file de la stratégie est la banque centrale concernée. Les stratégies impliquent généralement d’autres institutions, telles qu’un ministère des finances ou des agences de surveillance financière (lorsqu’elles sont distinctes de la banque centrale). La banque centrale est plus susceptible d’être une agence chef de file dans les juridictions où elle est également un superviseur intégré du secteur financier.

Différences entre les stratégies d’inclusion financière

La base de données souligne que, malgré certains points communs, les stratégies diffèrent considérablement dans l’étendue de la couverture, le niveau de détail et leur spécificité. Bien que certaines des différences entre les stratégies reflètent les circonstances spécifiques des pays, il est possible de mieux aligner les stratégies et leur communication. Une ressource utile sur le sujet est le Cadre de référence des stratégies d’inclusion financière.

Illustrant les différences est le fait que seulement environ un tiers des stratégies (19 sur 56) ont des cibles chiffrées précises et des échéanciers pour la réalisation des cibles. Les autres proposent des objectifs généraux (tels que « l’augmentation de l’inclusion financière ») sans objectifs chiffrés spécifiques ni engagements limités dans le temps.

Plusieurs éléments des stratégies nationales d’inclusion financière sont spécifiques à quelques pays, en raison de leurs caractéristiques nationales et des obstacles existants à l’inclusion financière. Par exemple, l’Inde et l’Indonésie se sont concentrées sur des programmes d’identité financière au niveau national pour améliorer l’efficacité. En outre, 13 pays se sont concentrés sur la réforme de leur stratégie de système de paiement, ce qui implique des efforts tels que l’acheminement des paiements sociaux et des envois de fonds via des comptes financiers. D’autres se sont concentrés sur l’augmentation de la fourniture et de l’accès aux services de microfinance, tels que la micro-assurance, la micro-épargne et le microcrédit. Quinze pays cherchent à proposer des produits financiers alternatifs tels que des plateformes de monnaie électronique et des comptes d’épargne spéciaux pour mieux répondre aux besoins de leurs populations. Quatre pays se concentrent sur la mise en place de systèmes d’information sur le crédit pour fournir plus d’informations aux emprunteurs et encourager les prêts responsables.

Aller de l’avant

La base de données sur les stratégies d’inclusion financière souligne la possibilité d’améliorations supplémentaires dans la conception des stratégies nationales d’inclusion financière. S’il est trop tôt pour évaluer l’impact des stratégies nationales, la base de données est un outil utile pour comparer les stratégies entre différents pays et devrait faciliter les analyses ultérieures.

Afin de guider les efforts déployés par les pays pour améliorer l’inclusion financière, le Groupe de la Banque mondiale a récemment publié Rapport sur le développement financier mondial 2014. Il s’agit de l’étude la plus complète à ce jour sur le sujet, mettant en évidence de nouvelles preuves sur les politiques qui améliorent – et celles qui compromettent – l’accès au financement. Il peut aider les pays à tracer la voie vers une plus grande inclusion financière.