Traitement automatisé des sinistres, plateformes de comparaison de prix, paiement mobile des factures : ce ne sont là que quelques-uns des services numériques que les clients de l’assurance attendent et que les assureurs veulent fournir. Alors que la demande pour le numérique monte en flèche, la nécessité pour les assureurs d’investir dans l’informatique augmente également. Au cours des sept dernières années, la part de l’informatique dans les coûts d’exploitation totaux des assureurs IARD a augmenté de 221 pour cent. L’essor de la technologie des moyens numériques n’est plus un centre de coûts. Il s’agit plutôt d’un actif qui, s’il est bien géré, peut accroître la croissance et la rentabilité.

Mais ces investissements informatiques sont-ils payants ? Alors que la pandémie de COVID-19 exacerbe les pressions déjà croissantes sur les coûts, les budgets informatiques des assureurs sont passés au crible ; ils veulent voir l’impact commercial de leurs investissements informatiques.

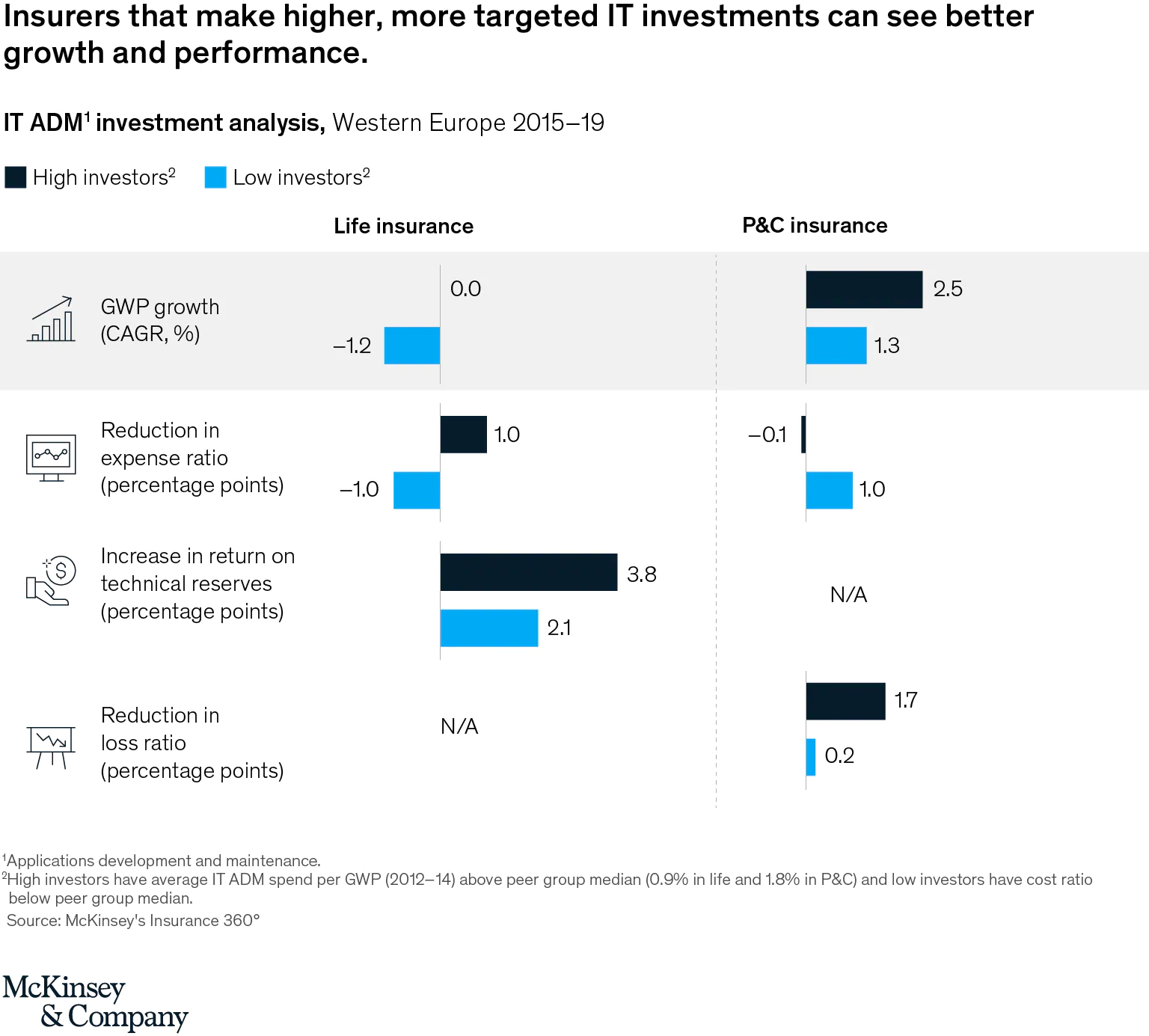

Les assureurs avec des investissements informatiques ciblés obtiennent une meilleure croissance et de meilleures performances

Les données de l’étude comparative Insurance 360° de McKinsey fournissent des preuves solides de l’impact commercial positif des investissements informatiques ciblés. En fait, les assureurs qui investissent davantage dans la technologie dépassent leurs concurrents qui ne poursuivent pas d’investissements ciblés dans des mesures commerciales telles que la croissance des primes brutes souscrites (GWP), le retour aux actionnaires et le ratio des dépenses et des pertes (exposition).

À titre d’exemple, en assurance-vie, les entreprises qui ont investi davantage dans l’informatique ont constaté une réduction plus importante des ratios de dépenses (de 2,0 points de pourcentage) et des rendements plus élevés sur les provisions techniques2 (1,7 point de pourcentage) par rapport aux assureurs ayant des investissements informatiques inférieurs. Les assureurs ont atteint ces résultats dans les trois à cinq ans suivant leurs investissements.3

Exposition

Nous nous efforçons de fournir aux personnes handicapées un accès égal à notre site Web. Si vous souhaitez des informations sur ce contenu, nous serons heureux de travailler avec vous. Veuillez nous envoyer un courriel à : McKinsey_Website_Accessibility@mckinsey.com

Pour les assureurs IARD, ceux qui ont des investissements informatiques élevés ont réalisé environ deux fois la croissance du PRG du chiffre d’affaires des investisseurs informatiques faibles. Les investissements informatiques élevés ont également produit une plus grande réduction des ratios combinés par rapport à ceux avec de faibles investissements informatiques.

Quatre domaines pour des investissements informatiques ciblés

Alors, quels types d’investissements technologiques peuvent aider les assureurs à croître et à améliorer leur productivité et leurs performances ? Les investissements dans quatre domaines sont essentiels :

Marketing et ventes: Les solutions de technologie de marketing peuvent accroître l’efficacité des ventes et du traitement, améliorer la qualité des principaux processus en contact avec les clients, tels que les demandes de renseignements et les demandes de police, et améliorer l’expérience globale des clients. Les données d’analyse comparative Insurance 360° de McKinsey montrent que les investissements technologiques dans cette catégorie peuvent faciliter la croissance du chiffre d’affaires des assureurs IARD jusqu’à 20 à 40 % ; pour les assureurs-vie, cette croissance pourrait être de 10 à 25 % sur une période de trois à cinq ans.

Souscription et tarification : La détection automatisée des fraudes à la souscription peut améliorer la probabilité que les assureurs identifient correctement la fraude et fixent des prix précis. Un kit d’outils de tarification qui analyse les prix des concurrents et permet un marché flexible et plus segmenté par rapport aux prix techniques améliore encore les marges bénéficiaires. Les assureurs qui déploient ces technologies et d’autres produits, tarification et souscription ont vu leurs marges bénéficiaires s’améliorer de 10 à 15 % en assurance IARD et de 3 à 5 % en assurance vie.

Service de politique : L’automatisation des flux de travail, l’aide à la décision basée sur l’intelligence artificielle et les technologies d’expérience utilisateur dans le service des politiques et au sein de l’informatique peuvent améliorer l’expérience client en libre-service et automatiser les processus de back-office, réduisant ainsi les dépenses informatiques et d’exploitation. Et des options de libre-service à la pointe de la technologie réduiront les délais de traitement et même amélioreront l’expérience client. Une analyse des programmes de modernisation informatique à grande échelle de l’assurance révèle que les assureurs qui déploient ces technologies et d’autres produits, tarification et souscription ont vu leurs marges bénéficiaires s’améliorer de 5 à 10 % en assurance IARD et de 10 à 15 % en assurance vie.

Réclamations: Les assureurs multirisques peuvent utiliser le traitement automatisé des dossiers, une technologie d’apprentissage automatique formée pour traiter les dossiers de sinistres de base, pour segmenter les dossiers plus complexes et améliorer considérablement la précision des sinistres. Combinées à une meilleure intégration des partenaires et à des technologies de pilotage intégrées dans une transformation du modèle d’exploitation des sinistres, ces technologies peuvent aider les assureurs IARD à améliorer leurs marges bénéficiaires de 25 à 40 %, selon l’analyse McKinsey des programmes de modernisation informatique à grande échelle.

Pour réaliser la pleine valeur des investissements informatiques, les assureurs doivent répartir leurs ressources de manière stratégique et considérer la technologie comme un atout et non comme un outil.

Jens Lansing est un associé du bureau de McKinsey à Düsseldorf, et Ulrike Vogelgesang est expert senior au bureau de Hambourg.

Télécharger l’article complet (PDF)

1 Pour une analyse antérieure et plus détaillée des changements dans les structures de coûts, voir Tonia Freysoldt, Sylvain Johansson, Christine Korwin-Szymanowska, Björn Münstermann et Ulrike Vogelgesang, « Evolving insurance cost structures », 11 avril 2018, McKinsey.com.

2 Les réserves techniques sont les fonds affectés au paiement des engagements de souscription.

3 Pour plus d’informations, voir Shahed Al-Haque, Kia Javanmardian, Rohit Sood, Binu Sudhakaran et Angelina Tan, « Comment les assureurs peuvent améliorer les ratios combinés de cinq points de pourcentage », 18 août 2020, McKinsey.com.